排名第一的配资公司

排名第一的配资公司

//天问一号探测器成功发射。(新华社记者 胡喆 摄)

文|庄卓昊 综合开发研究院(中国·深圳)港澳及区域发展研究所

一、人工智能发展提速,驱动能源行业变革

人工智能(AI)算力的爆发式增长,正在以前所未有的速度“吞噬”能源,这一趋势已成为驱动全球能源行业结构性变革的核心矛盾。大规模语言模型(LLM)的单次训练能耗巨大,如OpenAI的GPT-5,其单次训练耗电量高达10万MWh,与一座中型城市(约50万人口)一周的用电负荷相当。国际能源署(IEA)数据显示,2024年数据中心占全球电力总消耗的1.5%(约为415TWh),过去五年的年均增速达12%。照此趋势,到2030年全球数据中心电力需求将翻倍至945TWh,到2035年可能突破1200TWh。正如IEA署长法提赫·比罗尔所指出的:“随着人工智能的崛起,能源行业正站在我们时代最重要的技术革命前沿。”

“没有能源,就没有AI”,正在成为新的产业共识。

过去,算法、芯片、数据被视为AI竞争的核心资源。如今,可负担得起、可靠和可持续的电力供应正成为AI 持续发展和规模化应用的关键。在这一背景下,美国科技巨头发起的全球数据中心建设运动,已将“电力优先(Power First)”提升为战略共识——稳定的电力供应是训练更优模型、占据市场份额、最终实现营收利润的战略底座。对于国家而言,这更关乎“AI基础设施的能源主权”——谁能率先构建起绿色、安全、高效的能源体系,谁就能在新一轮全球智能化竞争中掌握主动权。当前,各国都在结合实际采取多元化能源策略,从太阳能、风能到先进核能,试图满足数据中心激增的用电需求。然而,地表信息产业的发展正面临能源、土地、水资源和无线电频谱等资源的多重制约,一种全新的思路正在兴起——把算力送上太空。

//图 “三体计算星座”(图片来源:《半月谈》2025年第11期)

二、太空算力的颠覆性价值与成本重塑

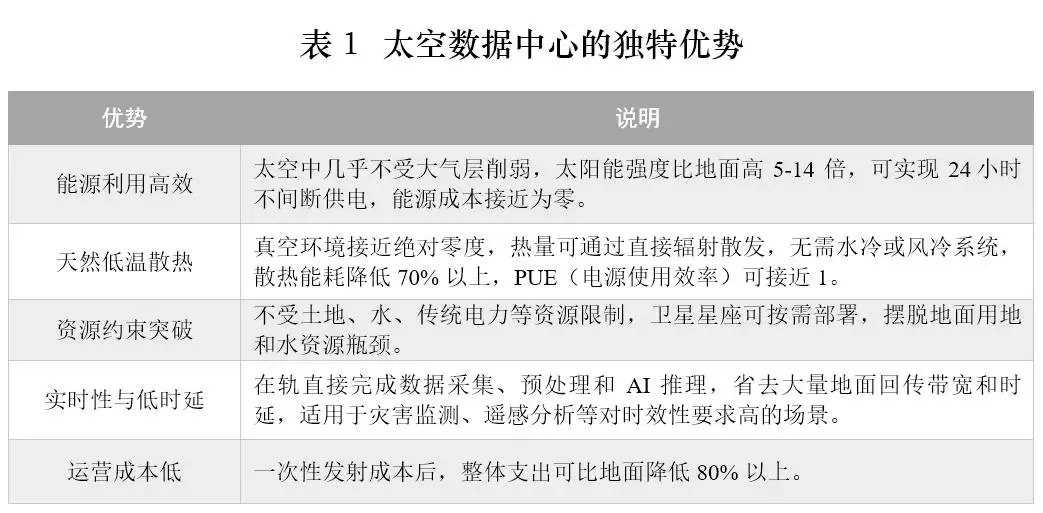

太空算力,指在近地轨道、地球同步轨道等太空环境中部署高性能计算资源,实现数据处理、存储与算力输出的新兴技术范式。其核心价值在于将传统地面数据中心的计算功能迁移至太空,利用太空独特的环境优势,在轨直接处理卫星平台产生的海量数据,从而从根本上突破地面算力因能源和物理空间面临的扩张瓶颈。太空算力凭借其独特的空间环境,具备地面数据中心无法比拟的颠覆性优势:

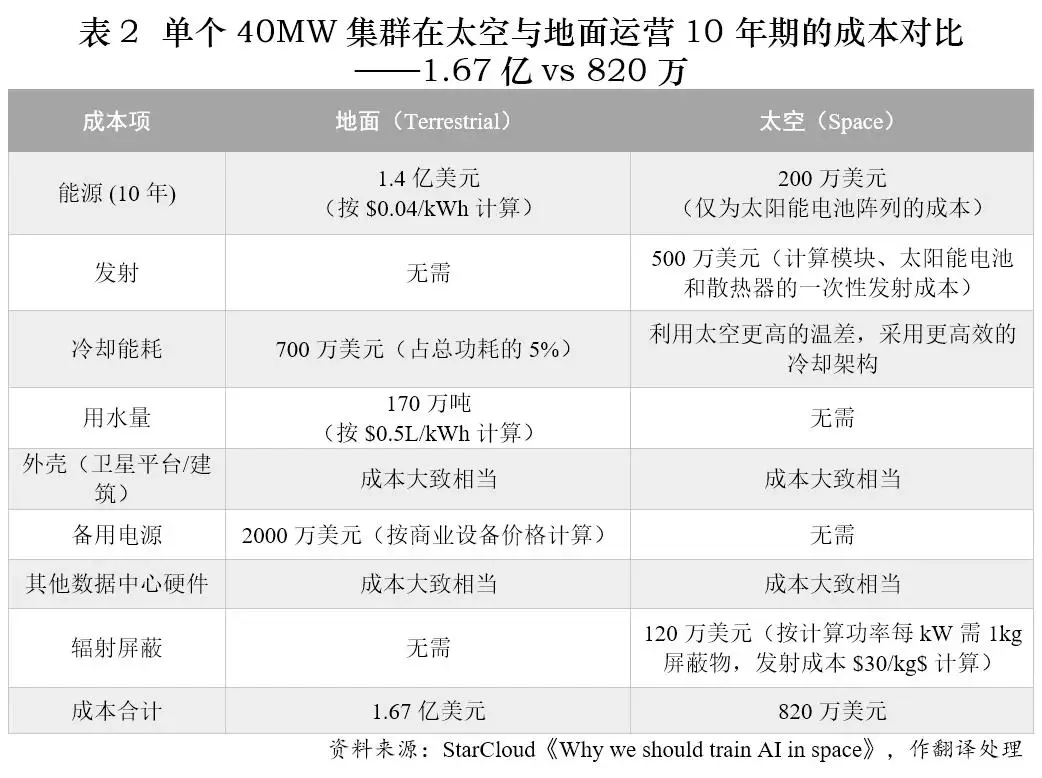

这些优势直接转化为惊人的长期运营成本优势。根据 StarCloud 分析,单个 40 MW 集群在太空运营 10 年期的总成本约为 820 万美元,而地面运营成本高达 1.67 亿美元。

三、太空算力竞速:主要参与者与关键挑战

当前,中美两国均已加入“太空算力”竞速,积极布局,但路径各有不同。

美国主要以商业企业为主导,采用技术验证与单点突破的路径。马斯克的SpaceX计划通过星链V3卫星扩展算力模块,单颗卫星可支持边缘计算与AI推理。初创企业Starcloud于今年11月发射了首颗搭载英伟达H100GPU的测试卫星,目标2030年建成5GW级“太空超级算力工厂”。谷歌的“捕日者”计划提出81颗卫星编队组网,预计2027年会发射原型星。NASA的HPSC项目聚焦深空探测专用芯片,目标提供现有算力100倍的抗辐射计算能力。

中国采取国家主导、产学研协同的发展路径,聚焦规模化组网与核心技术自主可控。中国已建成全球首个太空计算星座,由国星宇航主导的“星算计划”于今年5月发射12颗卫星,总算力达5POPS(每秒5千万亿次计算),实现整轨卫星激光互联与在轨AI模型加载。之江实验室“三体计算星座”规划2027年完成100颗卫星组网,远期目标达到1000 POPS,相当于“第二个三峡”级算力枢纽。政策与地方应用层面,2025年《政府工作报告》提出推动商业航天、低空经济等新兴产业安全健康发展。2025年11月,国办发布文件,鼓励探索空天等新型要素市场化配置,加强低空、遥感等技术空天地一体融合应用。广东省提出加快卫星互联网服务在低空经济、移动通信、物流、智慧城市、太空挖矿、太空旅游、应急救援等前沿领域落地示范项目。上海市科委“空天海洋”关键技术研发计划则设立天基智能计算芯片模组抗辐照评估与加固等研究方向,并投入大量科研经费。

尽管太空算力正逐步走进现实,其大规模商业化落地仍面临发射成本高企、高带宽激光通信及太空输电技术尚未成熟等关键瓶颈。例如,构建一座1000 EFLOPS级的太空算力中心,配套1 GW空间太阳能电站,总发射吨位预计不低于2万吨,仅发射费用就可能高达200亿元。要真正形成规模效应,必须在高端芯片设计、光通信研发、精密制造、商业航天服务、数据处理与算法生态等核心环节实现全面突破。

四、未来展望:大湾区的战略机遇

粤港澳大湾区作为国家重要经济增长极和创新高地,具备承接太空算力这一战略产业的科技密度与产业协同能力,应将发展太空算力视为推动产业升级和要素重组的重大机遇,重点聚焦自身高附加值核心环节,实现对国家战略的精准支撑。可从三个方向着手:

一是发展商业航天全产业链与低成本解决方案。“十五五”时期,商业航天产业将迎来规模化扩张与创新应用的爆发期,大湾区应发挥制造业优势,推动产业链的纵深发展,聚焦卫星批量化制造、低成本火箭总装以及星地协同软件等关键环节,推动产业链上下游协同发展,形成可持续、具有规模效应的区域航天产业体系。

二是强化区域协同与创新联动。大湾区应主动对接北京、上海等核心创新高地,建立跨区域、多方位的科研合作工作机制。充分发挥横琴、前海、南沙、河套等粤港澳重大合作平台作用,依托中山大学、广东空天信息研究院、高分辨率对地观测系统粤港澳大湾区(珠海)数据与应用中心、香港理工大学、澳门科技大学等科研院校资源,推动遥感数据产业化应用、火箭发动机研发及行星探测等重点方向的技术创新与成果转化。依托香港在电子设计自动化(EDA)、先进封装及芯片架构设计等领域的科研优势,与深圳的集成电路设计与制造能力互补,联合开发抗辐射、低功耗、高可靠性“天基AI芯片”

三是打好国际规则与标准体系的主动仗。未来商业航天的竞争不只在火箭、卫星的制造与发射排名第一的配资公司,更是规则、标准与国际秩序的话语权之争。大湾区应香港发挥在制度、法律与专业服务方面的国际化优势,与广、深的产业基础和技术能力形成互补,共同探索推进行业标准对接、跨境合作机制建设及服务认证体系完善。

源顺网提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯